Distribución lognormal

Visión general

La distribución lognormal, a veces llamada distribución de Galton, es una distribución de probabilidad cuyo logaritmo tiene una distribución normal. La distribución lognormal se puede utilizar cuando la cantidad de interés debe ser positiva, ya que log(x) solo se da cuando el valor de x es positivo.

Statistics and Machine Learning Toolbox™ ofrece distintas formas de trabajar con la distribución lognormal.

Cree un objeto de distribución de probabilidad

LognormalDistributionajustando una distribución de probabilidad a datos de muestra (fitdist) o especificando valores de parámetros (makedist). Después, utilice las funciones del objeto para evaluar la distribución, generar números aleatorios, etc.Trabaje con la distribución lognormal de forma interactiva utilizando la app Distribution Fitter. Puede exportar un objeto de la app y utilizar las funciones del objeto.

Utilice funciones de distribución específicas (

logncdf,lognpdf,logninv,lognlike,lognstat,lognfit,lognrnd) con los parámetros de distribución especificados. Las funciones específicas de la distribución pueden aceptar parámetros de varias distribuciones lognormales.Utilice funciones de distribución genéricas (

cdf,icdf,pdf,random) con un nombre de distribución específico ('Lognormal') y parámetros.

Parámetros

La distribución lognormal utiliza estos parámetros:

| Parámetro | Descripción | Soporte |

|---|---|---|

mu (μ) | Media de los valores logarítmicos | |

sigma (σ) | Desviación estándar de los valores logarítmicos |

Si X sigue la distribución lognormal con los parámetros µ y σ, log(X) sigue la distribución normal con la media µ y la desviación estándar σ.

Estimación de parámetros

Para ajustar la distribución lognormal a los datos y encontrar las estimaciones del parámetro, utilice lognfit, fitdist o mle.

Para los datos no censurados,

lognfityfitdistencuentran las estimaciones insesgadas de los parámetros de la distribución ymleencuentra las estimaciones de máxima verosimilitud.Para los datos censurados,

lognfit,fitdistymleencuentran las estimaciones de máxima verosimilitud.

A diferencia de lognfit y mle que devuelven estimaciones de parámetros, fitdist devuelve el objeto de distribución de probabilidad ajustado LognormalDistribution. Las propiedades del objeto mu y sigma almacenan las estimaciones del parámetro.

Estadísticas descriptivas

La media m y la varianza v de una variable aleatoria lognormal son funciones de los parámetros de distribución lognormal µ y σ:

Además, puede calcular los parámetros de distribución lognormal µ y σ a partir de la media m y la varianza v:

Función de densidad de probabilidad

La función de densidad de probabilidad (pdf) normal de la distribución lognormal es

Para ver un ejemplo, consulte Calcular la pdf de una distribución lognormal.

Función de distribución acumulativa

La función de distribución acumulativa (cdf) de la distribución lognormal es

Para ver un ejemplo, consulte Calcular la cdf de una distribución lognormal.

Ejemplos

Calcular la pdf de una distribución lognormal

Supongamos que los ingresos de una familia de 4 personas en Estados Unidos siguen una distribución lognormal con los parámetros mu = log(20,000) y sigma = 1. Calcule y represente la densidad de ingresos.

Cree un objeto de distribución lognormal especificando los valores del parámetro.

pd = makedist('Lognormal','mu',log(20000),'sigma',1)

pd =

LognormalDistribution

Lognormal distribution

mu = 9.90349

sigma = 1

Calcule los valores de la pdf.

x = (10:1000:125010)'; y = pdf(pd,x);

Represente la pdf.

plot(x,y)

h = gca;

h.XTick = [0 30000 60000 90000 120000];

h.XTickLabel = {'0','$30,000','$60,000',...

'$90,000','$120,000'};

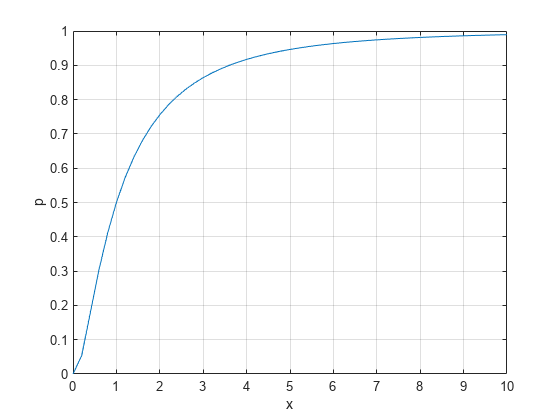

Calcular la cdf de una distribución lognormal

Calcule los valores de la cdf evaluada en los valores de x para la distribución lognormal con una media mu y una desviación estándar sigma.

x = 0:0.2:10; mu = 0; sigma = 1; p = logncdf(x,mu,sigma);

Represente la cdf.

plot(x,p) grid on xlabel('x') ylabel('p')

Relación entre las distribuciones normal y lognormal

Si X sigue la distribución lognormal con los parámetros µ y σ, log(X) sigue la distribución normal con la media µ y la desviación estándar σ. Utilice los objetos de distribución para inspeccionar la relación entre las distribuciones normales y lognormales.

Cree un objeto de distribución lognormal especificando los valores del parámetro.

pd = makedist('Lognormal','mu',5,'sigma',2)

pd =

LognormalDistribution

Lognormal distribution

mu = 5

sigma = 2

Calcule la media de la distribución lognormal.

mean(pd)

ans = 1.0966e+03

La media de la distribución lognormal no es igual al parámetro mu. La media de los valores logarítmicos es igual a mu. Confirme esta relación generando números aleatorios.

Genere números aleatorios de la distribución lognormal y calcule sus valores logarítmicos.

rng('default'); % For reproducibility x = random(pd,10000,1); logx = log(x);

Calcule la media de los valores logarítmicos.

m = mean(logx)

m = 5.0033

La media del logaritmo de x está cerca del parámetro mu de x, porque x tiene una distribución lognormal.

Construya un histograma de logx con un ajuste de distribución normal.

histfit(logx)

La gráfica muestra que los valores logarítmicos de x se distribuyen de manera normal.

histfit utiliza fitdist para ajustar una distribución a los datos. Utilice fitdist para obtener los parámetros utilizados en el ajuste.

pd_normal = fitdist(logx,'Normal')pd_normal =

NormalDistribution

Normal distribution

mu = 5.00332 [4.96445, 5.04219]

sigma = 1.98296 [1.95585, 2.01083]

Los parámetros de distribución normales estimados están cerca de los parámetros de distribución lognormal 5 y 2.

Comparar las pdf de una distribución lognormal y una distribución de Burr

Compare la pdf lognormal con la pdf de Burr usando los datos de ingresos generados a partir de una distribución lognormal.

Genere los datos de ingresos.

rng('default') % For reproducibility y = random('Lognormal',log(25000),0.65,[500,1]);

Ajuste una distribución de Burr.

pd = fitdist(y,'burr')pd =

BurrDistribution

Burr distribution

alpha = 26007.2 [21165.5, 31956.4]

c = 2.63743 [2.3053, 3.0174]

k = 1.09658 [0.775479, 1.55064]

Represente las pdf de Burr y lognormal de los datos de ingresos en la misma figura.

p_burr = pdf(pd,sortrows(y)); p_lognormal = pdf('Lognormal',sortrows(y),log(25000),0.65); plot(sortrows(y),p_burr,'-',sortrows(y),p_lognormal,'-.') title('Burr and Lognormal pdfs Fit to Income Data') legend('Burr Distribution','Lognormal Distribution')

Distribuciones relacionadas

Distribución normal — La distribución lognormal está muy relacionada con la distribución normal. Si X se distribuye de forma lognormal con los parámetros μ y σ, log(x) sigue la distribución normal con la media μ y la desviación estándar σ. Consulte Relación entre las distribuciones normal y lognormal.

Burr Type XII Distribution — La distribución de Burr es una familia de distribución flexible que puede expresar un amplio rango de formas de distribución. Tiene un caso de límite para distribuciones usadas habitualmente, como las gamma, lognormales, loglogísticas, con forma de campana y para distribuciones beta con forma de J (pero no para las distribuciones con forma de U). Consulte Comparar las pdf de una distribución lognormal y una distribución de Burr.

Referencias

[1] Abramowitz, Milton, and Irene A. Stegun, eds. Handbook of Mathematical Functions: With Formulas, Graphs, and Mathematical Tables. 9. Dover print.; [Nachdr. der Ausg. von 1972]. Dover Books on Mathematics. New York, NY: Dover Publ, 2013.

[2] Evans, M., N. Hastings, and B. Peacock. Statistical Distributions. 2nd ed., Hoboken, NJ: John Wiley & Sons, Inc., 1993.

[3] Lawless, J. F. Statistical Models and Methods for Lifetime Data. Hoboken, NJ: Wiley-Interscience, 1982.

[4] Marsaglia, G., and W. W. Tsang. “A Fast, Easily Implemented Method for Sampling from Decreasing or Symmetric Unimodal Density Functions.” SIAM Journal on Scientific and Statistical Computing. Vol. 5, Number 2, 1984, pp. 349–359.

[5] Meeker, W. Q., and L. A. Escobar. Statistical Methods for Reliability Data. Hoboken, NJ: John Wiley & Sons, Inc., 1998.

[6] Mood, A. M., F. A. Graybill, and D. C. Boes. Introduction to the Theory of Statistics. 3rd ed., New York: McGraw-Hill, 1974. pp. 540–541.

Consulte también

LognormalDistribution | logncdf | lognpdf | logninv | lognlike | lognstat | lognfit | lognrnd